На рост спроса сейчас рассчитывают многие поставщики серверных компонентов, поскольку этому способствует массовый переход на удалённую работу и дистанционное образование. Эксперты TrendForce считают, что затяжная пандемия не позволит положительной динамике сохраниться во втором полугодии.

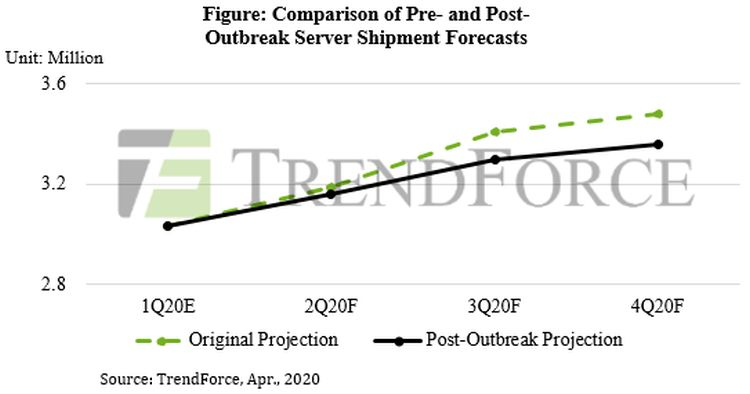

В первом квартале текущего года некоторые отложенные с предыдущего периода поставки серверных компонентов сформировали достаточно высокую базу для сравнения, и во втором квартале прирост поставок может в последовательном сравнении ограничиться 7–9 %. В былые годы сезонный прирост поставок измерялся двузначными числами.

По словам аналитиковTrendForce, сейчас главным локомотивом спроса на серверном рынке являются крупные провайдеры облачных сервисов, среди которых лидируют четыре американские компании. В прошлом году внешнеторговые противоречия США и КНР вынудили контрактных производителей серверов перенести их сборку из Китая на Тайвань, поэтому часть поставок задержалась до первого квартала текущего года.

Источник изображения: TrendForce

Текущая ситуация на рынке характеризуется рисками, связанными с нарушением логистических связей, поэтому американские заказчики вынуждены менять маршруты получения своих серверов от производителей. Второй квартал по-прежнему может продемонстрировать прирост объёмов поставок, но не очень значительный. Эхо пандемии может докатиться и до третьего квартала, если отдельные страны не снимут ограничения, связанные с перемещением рабочей силы и товаров.

В Малайзии, например, у Intel находится предприятие по тестированию и упаковке процессоров. Если меры по изоляции затянутся, то это скажется на способности компании поставлять серверные процессоры в этом и следующем кварталах. У Samsung предприятие по производству модулей памяти для серверного применения находится на Филиппинах, которые тоже прибегли к карантину.

С учётом всех этих факторов, по итогам второго полугодия серверный рынок может либо продемонстрировать прирост объёмов поставок на 5 % в годовом сравнении, либо ограничиться приростом на 3 %, что соответствует пессимистичному сценарию с сохранением темпов распространения инфекции COVID-19 во второй половине этого года.

Нужна консультация? Напишите нам - поможем с выбором!